안녕하세요. 메가쇼킹입니다.

오늘은 디파이(Defi)에 대하여 알아보겠습니다.

디파이는 기존의 금융 개념에 탈중앙화(Decentralized)의 개념을 더한 것입니다. 탈중앙화된 금융이 어떤 의미냐 하면, "중앙 통제 기관이 없는 금융 서비스" 정도로 이해하면 될 것 같습니다.

Defi = Decentralized finance

그렇다면, 중앙 통제가 아닌, 중앙 통제 기관이 없는 금융 서비스의 장점은 무엇일까요? 분명 어떠한 장점이 있기 때문에 기존의 중앙 통제 금융보다 Defi를 선택하게 될 것입니다.

우리가 보통 "금융"하면 가장 먼저 은행을 떠올립니다. 은행을 방문하는 주요 목적은 돈을 저축하고, 신용 혹은 담보를 제공하면서 대출을 받는 것입니다. 그리고 그 은행이 제공하는 다양한 금융 서비스, 이를테면 적금 등에 가입하여 이자 수익을 낼 수도 있을 것입니다. 여기서 은행은 철저하게 중앙화된 금융 기관이다. 정부 및 관련 기관의 관리/감독을 받는 것은 물론 은행 자체적으로 현금은 당연하고, 관련 인력, 장비 및 각종 서비스 인프라를 비롯한 모든 것들을 중앙 통제하고 있기 때문입니다.

그러면 이제 반대로 탈중앙화 금융, 즉 디파이는 다음과 같습니다. 디파이에서도 마찬가지로 각종 코인들에 대해 예치, 담보 제공, 대출 등의 서비스를 디파이 서비스를 제공하고 있습니다. 저축은 물론, 분석, 자산 관리, 거버넌스, DEX, 보험, 지불 결제, 마진 거래 등 각 해당 코인이 가지고 있는 성격과 결합한 서비스들이 바로 디파이를 통해서 제공됩니다. 예를 들어, DEX 사이트에 들어가 보면 dYdX, 1inch 등의 탈중앙화 거래소 코인이 상장되어있는 것을 볼 수있는데, 그들도 이러한 DEX를 통해서 자산을 예치, 대출, 락업 등의 서비스를 통해 다양하게 수익을 거둔다는 것입니다. 여기서 중요한 점은 Defi의 기능은 중앙화 금융의 그것들과 매한가지이지만, 다른 점은 그 수단이 "코인"이라는 점입니다.

Defi의 장점

결론부터 냉정하게 말하자면, 금융 서비스의 수단이 코인이라는 점은 극단적인 장점과 단점이 동시에 존재합니다.

우선, 긍정회로를 작동시켜 Defi의 장점을 살펴보면, 앞서 살펴본 대로 디파이에서는 모든 행위가 스마트 컨트랙트를 통해서 진행됩니다. 투자자는 디파이 플랫폼에 담보물로써 각종 자산을 예치하고 신용을 만들어냅니다. 그리고 이 신용을 바탕으로 대출을 실시합니다. 사용자는 대출을 일으킬 당시에 설정했던 담보 상환 비율에 따라 담보물의 가치가 상승함에 따라 이득을 보게 됩니다. 이 모든 것들이 스마트 컨트랙트 스캔에 의해 한 치의 오차도 없이 자동으로 실행이 되게 됩니다. 따라서 중간 개입자가 없는 덕분에 보다 그 서비스 본연의 역할에 집중하게 되고, 1:1 직계약을 통해 거품을 빼게 되어 중간 절차 및 수수료도 절감하는 어마어마한 효과를 가지게 됩니다.

Defi의 단점

그러나 이러한 디파이 서비스는 스마트 컨트랙트를 통해 자동으로 진행이 되지만, 이 점이 신뢰성을 담보한다고 보기엔 취약점이 있습니다. 그 취약점은 또다시 동일하게 말하게 되지만, 바로 Defi의 금융 서비스 수단이 "코인"이라는 점입니다. 디파이 서비스의 헛점을 찾아내서 그것을 이용해서 이익을 편취하는 개발자들이 있습니다. 일명 '플래시 론(flash loan)'이라는 공격이라고 부릅니다. 간단히 원리를 설명해보면, 코인의 가격이 일정하지 않다는 점에 있습니다. 우리가 디파이 플랫폼에서 코인을 대출할 때는 담보를 설정합니다. 그리고 그 담보물의 시세는 보통 그 디파이 서비스를 제공하는 코인의 시세를 기준으로 하게 됩니다. 그런데 일정 기간이 끝나 담보를 상환하거나, 혹은 스테이킹 예치의 기간이 끝났을 때, 일시적으로 코인의 시세를 조작한다면 원래의 담보 가치보다 손실을 입을 수 있다는 것이입니다.

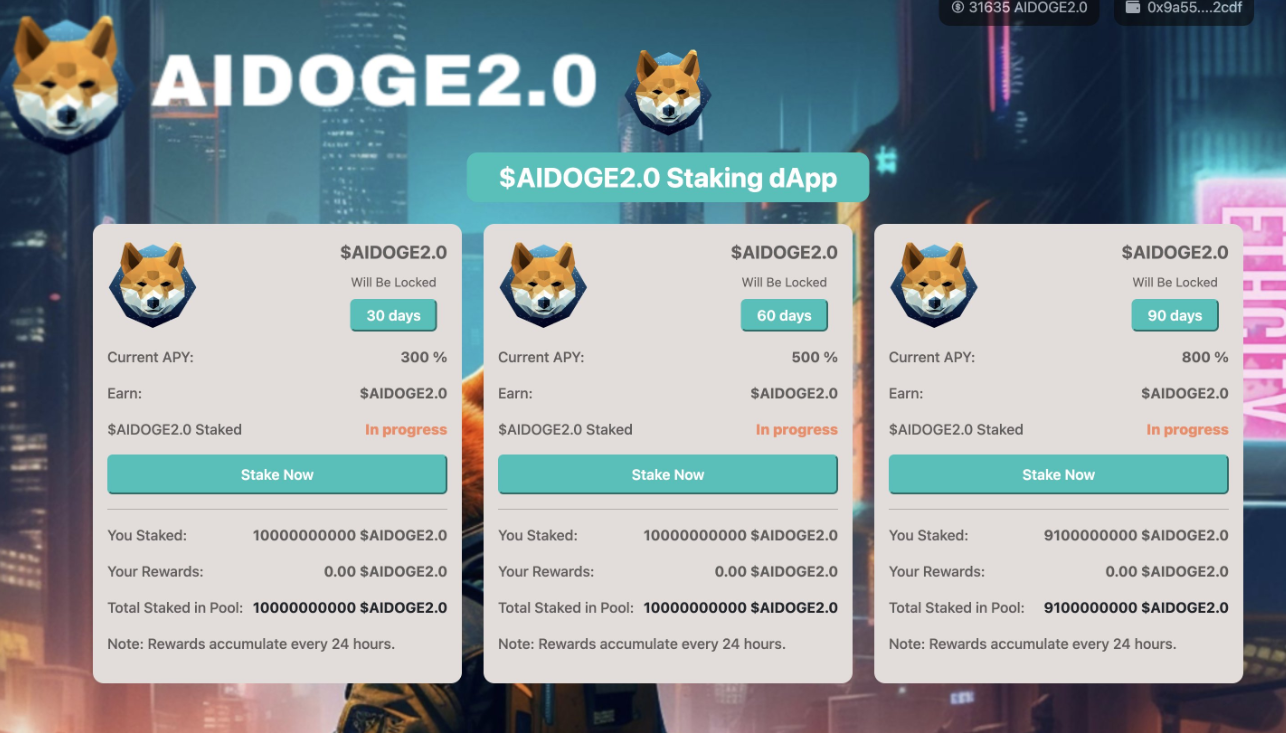

이를테면, Aidoge2.0 이라는 코인이 시작한 스테이킹 서비스를 예로 들어보겠습니다.

다음은 Aidoge2.0의 스테이킹 안내그림 입니다.

30일 예치에 300%, 60일 예치에 500%, 90일 예치에 800%, 경이로운 수준의 이자율이 아닐 수 없습니다.

코인의 가치만 유지된다면 엄청난 수익이라 할 수 있습니다.

그러나, 코인의 유동성은 중앙화 화폐에 비해 너무나도 극단적입니다. Aidoge2.0 의 시세표를 보겠습니다.

위 그래프 시점에서 11일 예치를 시작하여 30일 뒤 최종 예치금+이자를 받는다면 아무리 300%의 수치를 받는다 하더라도 그 가격이 1/10 이상으로 하락할 경우, 결국 큰 손실이라는 계산이 되는 것입니다.

이는 규모가 작은 탈중앙 거래소 혹은 유동성이 적은 코인에서 일어날 가능성이 높으며, 플래시 론을 일으키는 주체의 자금력의 규모에 따라 성공 여부가 갈리게 됩니다. 만약 중앙화된 금융기관이라면 이런 것을 바로 감지해서 통제가 되겠지만, 자동화된 스마트 컨트랙에 따라 이루어지는 트랜잭션이기에 통제나 롤백이 불가능에 가깝다는 점도 알아두면 좋을 것 같습니다.

여기까지 메가쇼킹입니다.

'블록체인 기술' 카테고리의 다른 글

| 이더스캔(Etherscan)에서 지갑 살펴보기 (0) | 2023.07.21 |

|---|---|

| 이더스캔(Etherscan) 보는 법 / 체인 네트워크 /클레이 스코프 / 트론 스캔 / BSC 스캔 / 리플 스캔 (0) | 2023.07.20 |

| 코인과 토큰의 차이점/메인넷의 의미 feat. TTCOIN (0) | 2023.07.18 |

| 컨트랙트 주소란? Contract address/ 스캠 코인 구별 방법 (0) | 2023.07.17 |

| 러그풀(Rug Pull)의 의미 (0) | 2023.07.14 |